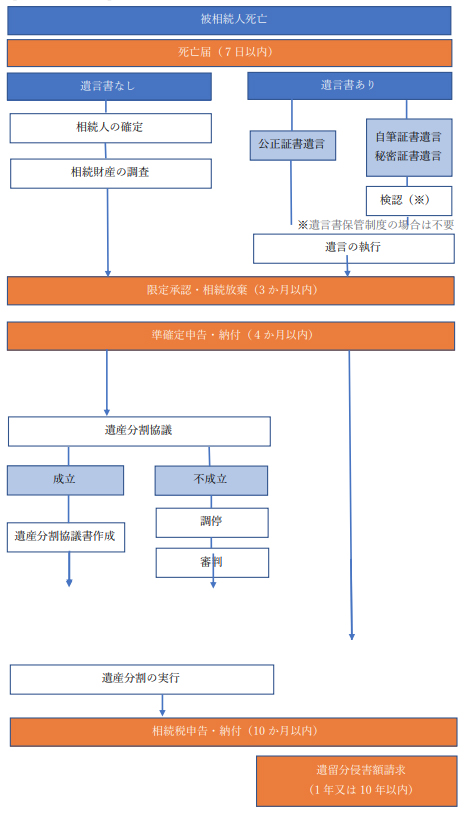

相続手続きの流れについて

被相続人が亡くなると様々な手続きをしなければなりません。

特に遺産相続に関する手続きには期限があるものも多く注意が必要です。

本記事では、相続開始後の手続きの流れについて説明します。

現に相続が発生した方だけではなく、これから相続を迎えられる方も参考にされることをお勧めします。

死亡届の提出

死亡届と死亡証明書の用紙は一体になっており、右側が死亡診断書、左側が死亡届です。

医師に作成してもらった死亡診断書とともに死亡届を市区町村役場に提出すれば火葬許可証が発行されます。

これがないと火葬(埋葬)できませんので、必ず受け取りましょう。

死亡届は、死亡後7日以内に提出する必要があります。

遺言書の確認

遺言がある場合とない場合では相続手続きが大きく異なります。

したがって、まずは遺言書の有無を確認しなくてはなりません。

遺言書は自宅だけでなく、遺言書保管制度を利用していれば法務局、公正証書遺言であれば公証役場で保管されている場合もあります。

遺言書の存在を知らされていなくても、入念に探しましょう。

そして、自宅で遺言書を発見した場合は開封しないように注意して下さい。

家庭裁判所で検認を受ける必要があります。

遺言の執行

遺言では相続分の指定のみならず、子の認知や推定相続人の廃除・取消し等をすることもできます。

そして、これらを実現する人(遺言執行者)が必要になりますが、遺言書に遺言執行者の記載がある場合はその者が、記載がない場合は基本的に相続人が、相続手続きや遺言内容の実現に向けた行為をしていくことになります。

遺言執行者は任務開始とともに相続人に遺言の内容を通知した上で、内容に沿って各種手続きを単独で実現していきます。

遺言書が見つからなかった場合

遺言がない場合は、遺産の分け方について相続人全員で話し合うため(遺産分割協議)、その準備をする必要があります。

なお、後述する相続放棄等の期限との関係から、以下の作業は並行しながら速やかに行って下さい。

⑴相続人の確定

相続人になる者を漏れなく確定します。

法定相続人は一定範囲の親族と決まっており、被相続人の出生から亡くなるまでの戸籍をたどっていけば、相続人を確定することができます。

また、遺言による認知がなされることもあり、その場合は認知された子も相続人に含まれます。

⑵相続財産の調査

相続財産の調査は、各相続人の取得分を決めるだけでなく、各相続人が相続放棄するかどうかを判断する上でも重要な作業です。

被相続人の持ち物(通帳、キャッシュカード、郵便物等)や、ネット取引履歴から遺産となり得るものを把握し、関係機関に対して照会請求するなどして具体的な所在や金額を確認します。

もちろん負債についても同様です。

調査の結果、相続財産が多数ある場合は各相続人が判断しやすいように財産目録を作成するといいでしょう。

限定承認・相続放棄

限定承認とは、相続人が承継する財産の範囲内で相続債務を負担するもので、相続人全員でおこなう必要があります。

相続放棄とは、遺産を一切受け取らないとするもので、各相続人が単独で行うことができます。

いずれも相続があったことを知った日から3ヵ月以内に、家庭裁判所において所定の手続きをとらなくてはなりません。

これを過ぎると相続を単純承認したことになりますので、ご注意下さい。

準確定申告・納付

死亡年の1月1日から死亡日までに被相続人に事業所得があった場合や2000万円以上の給与所得があった場合には、相続人が準確定申告を行って所得税を納める必要があります。

準確定申告の期限は死亡後4ヵ月です。

遺産分割協議

遺言がない場合や、遺言はあるものの相続人間で遺産分割するとの合意があった場合には遺産分割協議を行います。

⑴協議の注意点

遺産分割協議は必ず相続人全員で行わなければなりません。

1人でも欠けると成立した協議は無効になってしまいます。

ただし、一堂に会する必要はなく、電話やメール等の利用も可能であり、成立した協議内容に相続人全員が納得しているという状態に至ればよいことになります。

なお、相続人中に未成年者とその親が含まれる場合には未成年者の特別代理人を、認知症等判断能力のない相続人がいる場合には成年後見人をつける必要があります。

⑵協議が成立した場合

協議が整えば遺産分割協議書を作成して全員が署名押印し、各自1通ずつ保有します。

協議書はその後の各種名義変更手続きの際に必要になりますので、大切に保管して下さい。

⑶協議でもめた場合

話し合いがまとまらない場合には家庭裁判所における調停手続き、さらには審判手続きへと進みます。

審判では裁判官が判断して遺産分割を決めるため、最終的な解決が図られることになります。

作成された調停調書や審判書は協議書と同様、各種手続きの際に必要です。

遺産分割の実行

遺産分割協議がまとまったら、各相続人が自己取得分の名義変更手続きを行います。

そのまま放置していると財産の売却が出来ない、あるいは、さらに相続が発生するといった不都合が生じかねません。

手続きは速やかに行いましょう。

相続税申告・納付

相続財産の金額が確定したら、相続税を申告・納付します。

申告だけでなく納付についても、相続開始を知った日の翌日から10か月以内に行う必要があります。

無申告や過少申告、虚偽申告は加算税の対象です。ご注意下さい。

遺留分侵害額請求

遺留分とは民法上、相続財産から最低限の取得することが認められた取分のことです。

遺留分を侵害された相続人は、贈与又は遺贈を受けた者に対して、遺留分を侵害されたとして、その侵害額に相当する金銭の支払を求めることができます。

同請求権は、遺留分権利者が遺贈または贈与があったことを知ってから1年、又は相続開始から10年のいずれか早く到来した方で時効消滅します。

まとめ

相続手続きには様々なものがあり、比較的短期間で済まさなければならないものや、手続き自体は簡単でも法要の催行や事業承継の本格化等で時間がとれない場合もあります。

また、トラブルになりそうな相続では初動はとくに重要であり、初期にこじれると長年放置されることも珍しくありません。

より確実に、そして、よりスムーズに相続手続きを進めるためにも弁護等の専門家にご相談ください。